外壁塗装で

助成金は使えるの?

地域によっては、外壁塗装で助成金は使えます!

あくまで地域によりますので、詳しくはお住まいの市町村にお問合せください。

ちなみに、筆者は大阪の寝屋川市という所で、塗装店を営んでいます。筆者の営業地域では、お隣の交野市という所は条件付きで5万円ほど助成金があります。(»寝屋川市周辺の市町村へのリンク参考)

北側の枚方市では建て替えや年齢制限など、大きな条件付きで100万円の助成金があります。他、近隣の市では摂津市に上限25万円の補助金があります。しかし、ある地域の助成金の条件である、「同居」や「他の市からの引越し」など該当する方は少ないと思われます。

正直、塗装工事をしたいからと言っても助成金や補助金を使うには大きなハードルがあります。過去、20年ほど安易に使える助成金や補助金の記憶はありません。

少しでもお安くお得に塗装工事をしていただきたいのですが、筆者の運営する地域では難しいです。

お住まいの地域の助成金・補助金を調べるサイト

» https://www.j-reform.com/reform-support/

※一般社団法人 住宅リフォーム推進協議会の運営する「地方公共団体における住宅リフォームに係わる支援制度検索サイト

自然災害の場合、火災保険で外壁塗装/屋根リフォーム、雨漏り工事ができる!?

自然災害の場合、火災保険で外壁塗装/屋根リフォーム、雨漏り工事ができる!?

実は、火災保険で塗装工事やリフォーム(原状回復に限り)費用が賄えます。「住まいの保険」というものに該当し、火災をはじめ落雷や破裂・爆発、風災、雪災、盗難などにより、保険の目的である建物や家財に損害が生じた場合等に保険金が払われます。

※注意点としては、原状回復=「被害に遭う前の状態に戻す」という事で、お住まいの機能性を向上させることではありません。そのため、リフォーム工事については注意が必要です。

火災保険を活用して

リフォーム

火災保険とは?

火災保険は、火事になった時に補償されると皆様も思っていますよね。その通りです。

ただ、台風や強風での風災被害、雪などによる雪害被害なども補償の対象となっている事が多いです。保険会社や保険内容によっても異なりますので、火災保険の証書をご確認ください。

火災保険適応例

台風で雨樋や屋根が破損してしまった場合、雨樋を設置するために必要な資材、工事費用、経費(足場仮設や撤去・処分費用など)は火災保険で補償されます。

その他、「台風で屋根の一部が破損した」「雨漏りした」など、屋根からの雨漏りした場合は部分補修が難しいことも多く、全面葺き替えの費用が出ることも多く経験しています。

火災保険補償外例

-

機能・性能をグレードアップする様な目的の工事

-

被害箇所ではない部分までも含めた全交換

-

もとあった設備や部材のデザインを変更する

-

落ち葉除けネットを設置する

上記のような、被災前とは異なる状態にすることは出来ません。火災保険を活用する際には、まずこの大前提を理解しておきましょう。

火災保険が利用できる条件に該当しておりましたら、工事費は「実質無料」で修理工事、外壁塗装や屋根の塗装までも対象になります。ただ、リフォーム工事の場合は対象外になるものがほとんどです。

ただし、法律で決まっていますが罹災日(被害に遭った日)から3年以内に申請する必要があります。3年を超えると、申請ができなくなります。

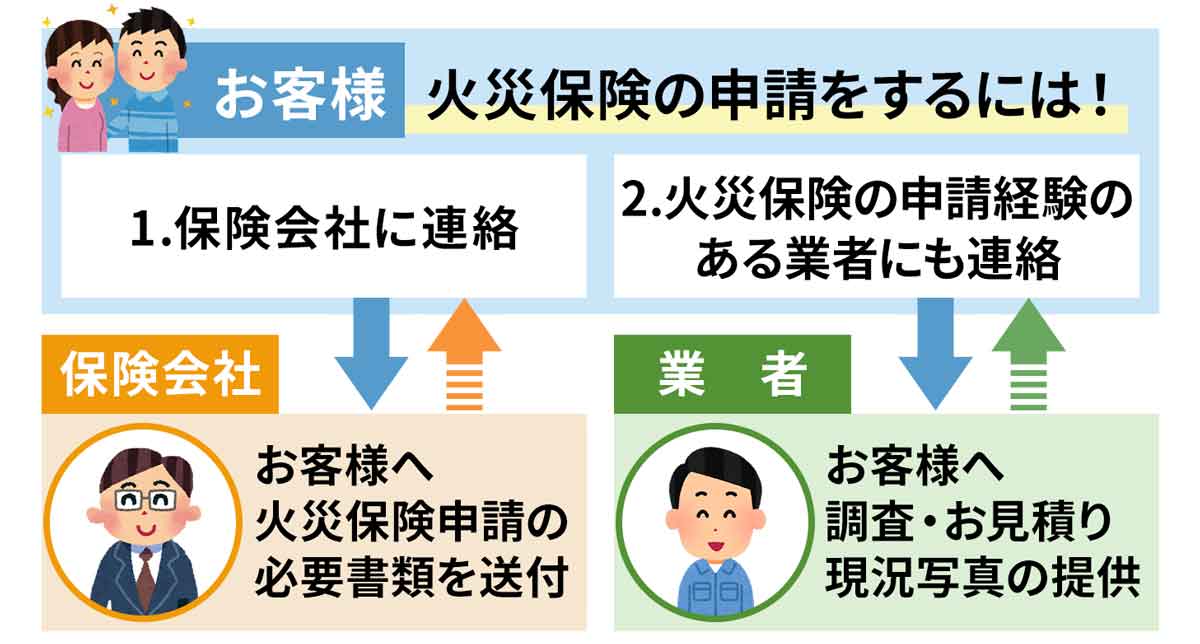

火災保険を利用するには、手順はどうすればいいの?

-

01

01必要書類を記入し郵送

-

02

02鑑定人の現地確認

-

03

03保険金が支払われる OR 不支給の決定

-

04

04保険金が出た場合は修繕工事

保険支給と認められた場合保険で足場費用が賄える

火災保険で原状回復のため、足場設置が認められる場合、すぐに足場を解体せずにその足場を利用して外壁塗装や屋根塗装を行うことで追加工事費用は必要ですが、足場代が浮くのでお安く塗装工事をするのに使えます。

外壁塗装や屋根塗装を考えた時に、いきなり塗装の見積もりを取るよりも風災などの被害がないかも一緒に見てもらいましょう。

火災保険の補償対象を一挙公開

こちらでは、外壁リフォーム、外壁塗装工事、屋根修理、屋根リフォームなどの工事以外での、火災保険で補償の対象になるものをご紹介していきます。

-

火災

失火、延焼、ボヤ、放火などの火災により、補償対象となる建物や建物内に置いてある家財が損害を受けた場合に、損害保険金を支払ってくれます。火災は自宅での火の不始末で発生するもののほか、放火されてしまう場合や、隣家の火事が自宅まで延焼して起こる場合があります。例としては、「揚げ物の油に火がついて、天井が焦げた」「2階から出火し、2階が焼失した」などが挙げられます。

-

落雷

直接、家に落雷しなくても、近くの電柱などに落ちた雷によって生じる異常電圧で電化製品など、家財が壊れる場合もあります。このような落雷による損害が補償されます。例えば、家に雷が落ちて屋根が破損した、落雷により電柱が倒れ、家が破損したなどの場合には建物が補償対象に含まれていれば補償を受けられます。近くで落雷が起き家電製品がショートした場合には、家財が補償対象に含まれていれば補償を受けられます。

-

破裂・爆発

こちらは、ガス漏れで建物が破裂・爆発したことにより建物が損傷した場合や火災・電化製品や家具が燃えた場合に保険金が支払われます。

-

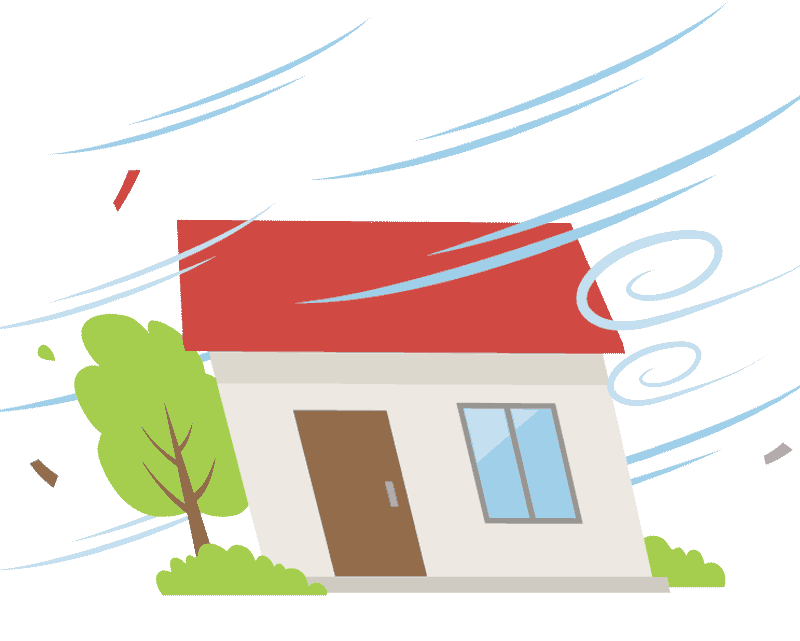

風災・台風

雨や強い風を伴う台風による被害、瓦や木など重いものが強風によって飛ばされることで建物が損傷を受けたり、窓ガラスが割れる場合もあります。このような自然災害による損傷の修理費は補償されます。また、台風で損傷した箇所からの雨漏りの修繕工事費も補償されます。

-

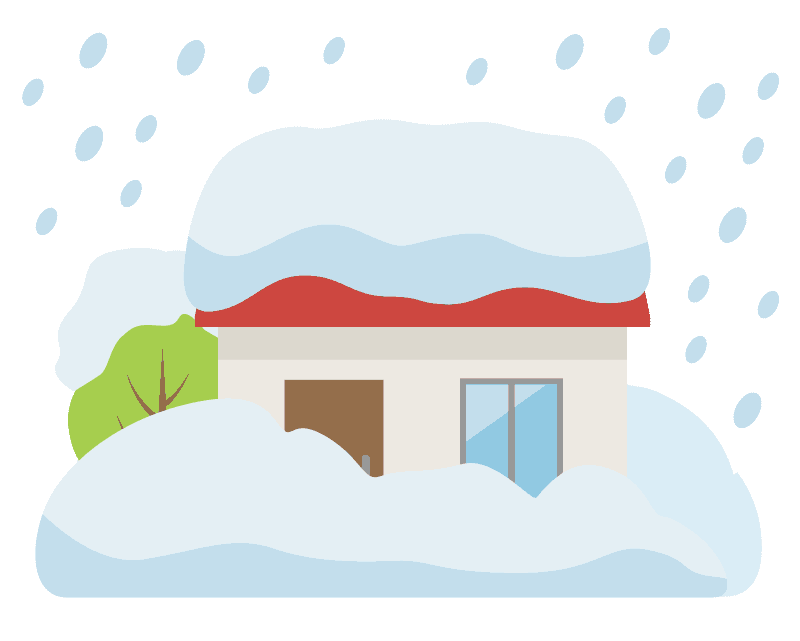

雹・雪崩

台風等の強風による損害、雹(ひょう)や霰(あられ)による損害、豪雪の際の雪の重み、雪の落下などによる事故または雪崩により生じた損害を補償してくれます。

-

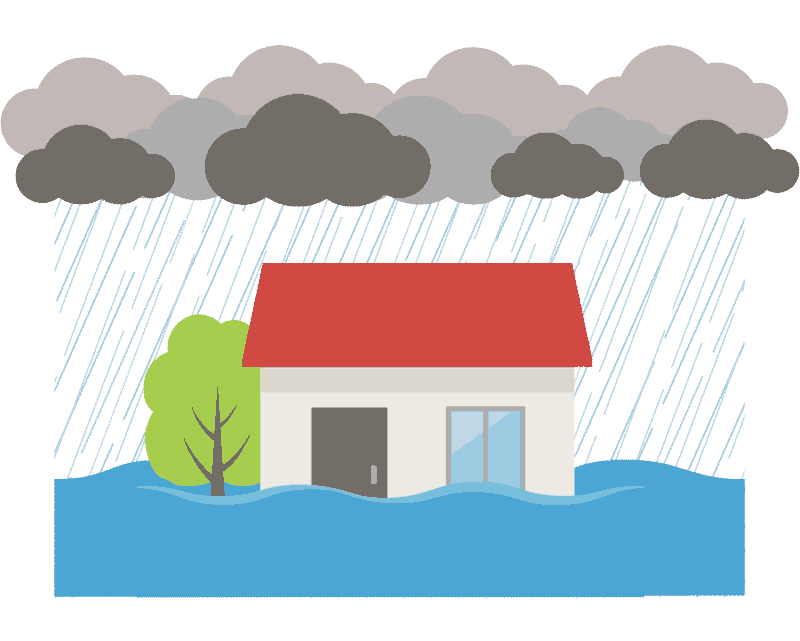

水災

火災保険では、台風や豪雨による洪水や高潮、雪解け水による洪水、土砂崩れなどで建物や家財が損害を受けたときも補償されます。ただし、保険金支払いの条件として、「建物(家財)の保険価額に対し、再調達価額※の30%以上の損害を受けたとき」「床上浸水、または地盤面から45㎝を超える浸水による被害があったとき」のように規定されていることが一般的です。

-

盗難

強盗や窃盗(これらの未遂も含まれます。)により損害を受けた場合に保険金をお支払いします。建物でこの補償をえらばれた場合は、空き巣などが屋内に侵入する際に壊された窓ガラスや錠などの損害を補償します。家財でこの補償をえらばれた場合は、現金なども一定の金額の範囲内で補償されます。

-

物体などの衝突

こちらは、不測かつ突発的な事故のことを言います。誤って自宅の壁を壊した場合などの偶然な事故による損害を補償します。例としては、掃除中に壁にものをぶつけて、壁を破損してしまった場合を指します。※すり傷などの外観上の損傷または汚損であっても、その機能に支障をきたさない損害は補償の対象となりません。

プロが教える的確な火災保険を活用するコツ

火災保険を申請すれば、保険会社が見に来るのではなく保険会社に雇われた鑑定会社が見に来る事がほとんどです。鑑定人によって厳しい判断をし不支給になることが多くあります。保険が出やすくなる見積書の作り方や被害写真の撮り方にはコツがあります。

まず、火災保険の正しい取り扱いの実績が多い会社と少ない会社があります。できるだけ火災保険の取り扱いが多い会社に申請される方が保険が出やすくなるというのが事実です。

※写真は日本で最も火災保険の取り扱いが多い「一般社団法人 日本住宅保全協会」からの表彰状賞状とトロフィーです。